O Conselho Monetário Nacional (CMN) e o Banco Central (BC) aprovaram na segunda-feira (4/5) as regras de funcionamento do Sistema Financeiro Aberto (open banking) no país. A medida permite o compartilhamento padronizado de dados e serviços pelas instituições reguladas (bancos e financeiras), por meio da abertura e da integração de seus sistemas.

A nova disciplina será implementada gradualmente pelas instituições autorizadas a funcionar pelo BC a partir deste ano.

A nova disciplina será implementada gradualmente pelas instituições autorizadas a funcionar pelo BC a partir deste ano.

Segundo o BC, o modelo parte da premissa de que o consumidor financeiro é o titular de seus dados pessoais, em consonância com as disposições da Lei Geral de Proteção de Dados Pessoais (LGPD). Os atos normativos aprovados trazem, as principais diretrizes e regras de funcionamento do open banking, como os dados e serviços abrangidos, as instituições participantes, os requisitos para obtenção do consentimento do cliente e sua autenticação, aspectos relacionados à responsabilidade das instituições participantes e à convenção a ser celebrada entre elas para definir os padrões técnicos e os procedimentos operacionais para implementação do open banking, entre outras disposições.

Otávio Damaso, diretor de Regulação, destacou a importância do open banking na otimização de processos no mercado financeiro e suas vantagens para o cliente. “Essa iniciativa contribui para aumentar a competitividade, racionalizar os processos das instituições reguladas e, também, empoderar o consumidor financeiro, que poderá consentir com o compartilhamento de seus dados caso vislumbre, com isso, algum benefício, como o acesso a serviços financeiros mais adequados ao seu perfil”, explicou.

Dados compartilhados

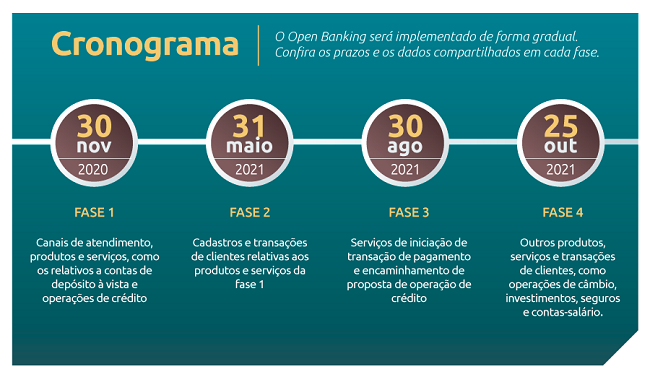

Na primeira fase de implementação, serão compartilhados os dados das próprias instituições participantes relativos aos canais de atendimento, aos produtos e aos serviços disponíveis para a contratação relacionados com contas de depósito à vista ou de poupança, com contas de pagamento ou com operações de crédito.

Na segunda fase, começa o compartilhamento das informações de cadastro de clientes e de representantes e os dados transacionais de clientes relativos aos produtos e serviços indicados na primeira fase.

Na terceira fase, serão compartilhados os dados relativos aos serviços de iniciação de transação de pagamento e de encaminhamento de proposta de operação de crédito; e na quarta fase, os dados de produtos e serviços e de transações de clientes relacionados com operações de câmbio, serviços de credenciamento em arranjos de pagamento, investimentos, seguros, previdência complementar aberta e contas-salário.

Critérios de compartilhamento

Como regra, os dados de clientes e serviços poderão ser compartilhados com outras instituições participantes do open banking, sem a necessidade de celebração de contrato entre elas, mediante prévio consentimento do cliente.

A proposta também prevê a possibilidade de compartilhamento de dados entre as instituições autorizadas a funcionar pelo BC e entes não regulados pela autarquia, por meio de contrato de parceria, tendo em vista estratégias de negócio e finalidades específicas. Essa possibilidade, porém, também fica condicionada à obtenção do prévio consentimento do cliente.

No caso específico de dados de produtos e serviços das instituições participantes, eles serão compartilhados com o público em geral. O cliente poderá revogar o consentimento a qualquer momento.

Proteção dos dados

A solicitação de compartilhamento de dados de cliente envolve as etapas do consentimento, da autenticação e da confirmação.

Já os bancos, além de observarem outras normas de segurança vigentes, deverão também implementar mecanismos de acompanhamento e controle do compartilhamento e cumprir regras específicas de responsabilização da instituição e de seus dirigentes.

Cronograma de implementação

O compartilhamento será implementado de forma gradual , seguindo o cronograma mostrado abaixo. Com informações da assessoria de imprensa do Banco Central.

Clique aqui para ler a circular

Circular 4.015