Recorrentemente, o Poder Judiciário brasileiro é posicionado, em contraste ao de outros países, como excessivamente custoso à sociedade. Dentre os principais elementos utilizados para endossar essa posição estão tanto as despesas totais do Poder em relação ao PIB quanto o valor dos subsídios dos Magistrados brasileiros.

Com o intuito de aprofundar o debate envolvendo os custos com o Poder Judiciário brasileiro e discutir não apenas essas variáveis como também outras capazes de contribuir para melhor compreensão do tema, serão discutidos alguns aspectos envolvendo custos e demais peculiaridades desse Poder.

Espera-se trazer à tona novos elementos que contribuam para que a discussão não se limite aos números constantemente reavivados envolvendo despesa total em relação ao PIB e valor absoluto de subsídios da Magistratura — os quais são importantes, mas insuficientes para se compreender todas as questões que orbitam o Poder Judiciário brasileiro e explicam, em grande medida, o seu custo para a sociedade.

O custo do Poder Judiciário

II.1 Despesas do Poder Judiciário em relação ao PIB

Recentemente, a imprensa repercutiu a informação de que o Poder Judiciário brasileiro representaria um custo equivalente a 2% do PIB quando, em contraste, os países da Organização para a Cooperação e Desenvolvimento Econômico (OCDE) teriam esse valor na média de 0,5%[1]. Outros valores recorrentemente utilizados são os de um trabalho envolvendo dados de 2014[2], em que se atingiu o patamar de 1,3% do PIB para as despesas do Judiciário brasileiro.

Trata-se, entretanto, de uma reflexão que coliga elementos cuja associação é insuficiente para uma análise verdadeiramente qualificada do custo do Poder Judiciário brasileiro para a sociedade.

Essa insuficiência se dá na medida em que se estabelece, a partir da associação do custo do Poder Judiciário a uma variável de mensuração da atividade econômica, uma correlação que induz ao pensamento equivocado de que o Poder deve ser limitado a essa atividade. E que, portanto, seus custos deveriam resguardar alguma medida de proporcionalidade em relação à produção econômica – algo que é no mínimo bastante questionável.

A avaliação do custo do Poder Judiciário, mais do que ter em vista o elemento produtivo/econômico, precisa levar em consideração o elemento humano/cidadão. Este deve ser o parâmetro fundamental para avaliação quanto ao seu custo para a sociedade.

Uma alternativa viável, capaz de associar os custos do Judiciário a uma variável que melhor expresse o cidadão como detentor de direitos, é aquela que correlaciona esses custos ao quantitativo absoluto da população sobre a qual se exerce a jurisdição. Ou seja, uma relação de custo per capita do Poder Judiciário.

Afastam-se, dessa forma, distorções causadas pelo desenvolvimento econômico, que posiciona alguns países em vantagem aos demais na capacidade de agregar valor aos seus produtos e serviços. Diante dessa realidade, quanto maior a riqueza que essa sociedade produz, menor será a dimensão do custo dessa Justiça. E quanto menos riqueza produzir — caso dos países em desenvolvimento, como o Brasil — maiores serão as dimensões daquele custo.

Há ainda um agravante: a Justiça, como elemento a manter coeso o tecido social, é necessária quanto maiores os conflitos existentes nessa sociedade – caso corrente dos países em desenvolvimento. Mais ainda o caso brasileiro, em que se convive com a realidade de ser um dos países mais desiguais do mundo.

De acordo com o Programa das Nações Unidas para o Desenvolvimento (Pnud), o Brasil é o sétimo país mais desigual do mundo[3] e tem a segunda maior concentração de renda do planeta[4]. Há, assim, um contexto de desigualdade e assimetrias na sociedade brasileira que se espraia na existência de conflitos de toda ordem, notadamente no âmbito trabalhista, previdenciário, econômico, criminal e consumerista. Conflitos os quais chegam diariamente para o escrutínio do Poder Judiciário, que não pode se esquivar de resolvê-los. Necessário, portanto, que se estabeleça um comparativo a envolver a despesa per capita com o Poder Judiciário, e não essa despesa como fração do PIB.

Entretanto, mesmo que se empunhe esse indicador que correlaciona as despesas do Judiciário como fração do PIB, é preciso não perder de vista que essa forma de avaliação vem demonstrando uma evolução positiva com o suceder dos anos para o caso brasileiro.

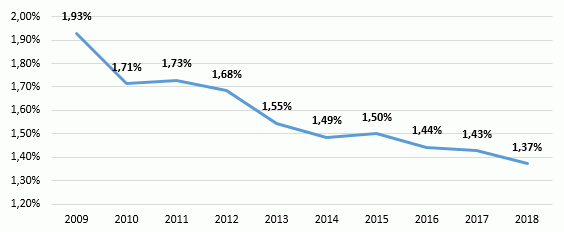

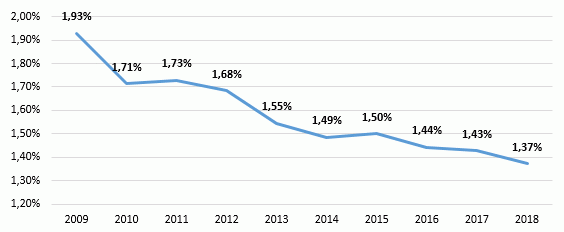

A partir dos dados disponibilizados pelo Instituto Brasileiro de Geografia e Estatística (IBGE) quanto ao Produto Interno Bruto[5] e aqueles disponibilizados pelo Conselho Nacional de Justiça (CNJ) envolvendo a despesa total do Poder Judiciário[6], verifica-se que, ano após ano, o custo do Poder em relação ao PIB vem caindo paulatinamente: de 1,93% do PIB em 2009 para 1,37% do PIB em 2018, em uma queda média de 0,06 pontos percentuais a cada ano.

Figura 1 – Despesas totais do Poder Judiciário brasileiro em relação ao Produto Interno Bruto, em % (dados do IBGE e do CNJ)

Mesmo com os problemas apontados para essa variável, sua análise para a série histórica atesta que o Judiciário brasileiro vem apresentando custos cada vez menores quando vistos como fração do PIB nacional.

II.2 Despesas Per Capita do Sistema de Justiça

A visualização do custo do Poder Judiciário per capita é uma forma mais qualificadas de analisar o custo desse Poder. Trata-se, aliás, de uma mensuração usada pela Comissão Europeia para Eficiência da Justiça (CEPEJ)[7] quando a intenção é estabelecer um comparativo entre os países. Os dados da CEPEJ encampam todo o Sistema de Justiça, envolvendo assim Poder Judiciário, Ministério Público e Defensoria Pública.

O comparativo do Brasil com outros países, sobretudo da União Europeia, feito a partir de dados da CEPEJ[8] e do CNJ[9] para o ano de 2016 (ano em que há disponibilidade dos dados), indica que o valor do Brasil[10] (150,1 euros/habitante) está muito próximo aos valores da Alemanha (121,9 euros/habitante), Países Baixos (119,2 euros/habitante) e Suécia (118,6 euros/habitante). E mesmo inferior a países como Suíça (214,8 euros/habitante) e Luxemburgo (157,3 euros/habitante).

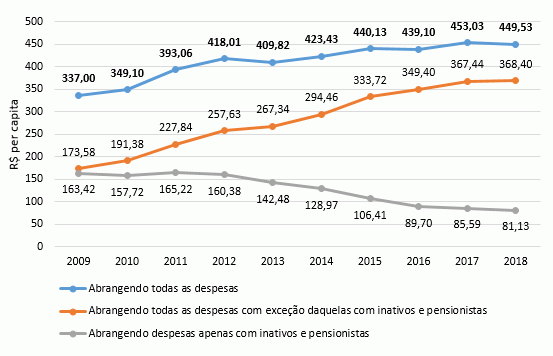

O Conselho Nacional de Justiça (CNJ)[11] também traz informações quanto à evolução do custo per capita (contudo, especificamente do Poder Judiciário): desde 2012, os valores têm estado estáveis na faixa entre R$ 400,00 e R$ 455,00 (Figura 2).

Figura 2 – Gastos per capita com o Poder Judiciário brasileiro abrangendo despesas totais, despesas totais excetuando inativos e pensionistas e despesas apenas com inativos e pensionistas (CNJ)

Verifica-se, assim, que o Sistema de Justiça brasileiro apresenta uma relação próxima a de países como Alemanha, Países Baixos e Suécia. E que, especificamente para o Poder Judiciário, os valores de gasto per capita estão há pelo menos quatro anos estabilizados – havendo tendência de queda.

III. Elementos para um discussão qualificada

III.1 Volume de processos: a sobrecarga dos tribunais brasileiros

Um primeiro aspecto a ser refletido quando se deseja avaliar os custos do Poder Judiciário brasileiro envolve a análise de casos novos que são propostos todos os anos para seu escrutínio. Isso porque esse volume, evidentemente, é o que determinará a necessidade de nomeação de mais Magistrados e servidores para a prestação jurisdicional – sem perder de vista que os dispêndios em termos de recursos humanos correspondem a 90,8% das despesas totais do Poder[12].

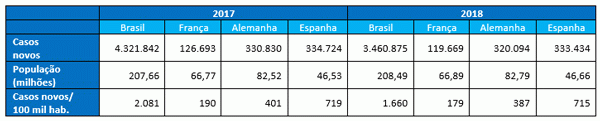

Para melhor compreensão dessa sobrecarga, um comparativo com a situação de outros Sistemas de Justiça é interessante. Para tanto, com o fito de tornar a comparação mais acertada (comparação esta já difícil em razão dos países terem grandes diferenças quanto à forma de concatenação de sua ordem legal), opta-se pela análise de casos novos em termos de ações decorrentes das relações de trabalho — dado disponível de maneira mais homogênea entre os países analisados e, portanto, com uma maior adequação a serem comparados entre si.

Lembrando que as demandas trabalhistas corresponderam a cerca de 21% do número total de casos novos que ingressaram no Poder Judiciário brasileiro em 2019[13]. Representam, assim, a matéria com maior acervo de processos nesse Poder.

A avaliação envolveu três países europeus com legislação trabalhista considerada protetiva e com uma atuação sindical avaliada como bastante intensa: França[14], Alemanha[15] e Espanha[16]. São países também populosos, com economias bem diversificadas, à semelhança da situação brasileira. A razão encontrada entre número de casos novos e a população de cada país atesta a sobrecarga brasileira: os magistrados do Brasil têm aproximadamente de duas a dez vezes mais casos novos por ano do que seus pares (Tabela 1) .

Tabela 1 – Casos novos em matéria trabalhista em países selecionados e sua relação por cem mil habitantes

Trata-se de um nível de demanda que inevitavelmente exige a ampliação de todo o aparato institucional (mais gastos com infraestrutura, Magistrados, servidores e recursos materiais), o qual acarretará custos maiores para toda a sociedade.

Outra dimensão importante nesse debate envolvendo o excesso de judicialização diz respeito ao modelo vigente no Brasil de pagamento de custas e emolumentos e a forma como esse tipo de disposição pode induzir a um maior uso do Poder Judiciário — em detrimento de métodos autocompositivos.

Para além disso, o volume arrecadado com o pagamento de custas judiciais e emolumentos, necessários para a consecução da prestação jurisdicional e dos serviços que lhe são inerentes e conexos, representa arrecadação capaz de reduzir o dispêndio do contribuinte com o Poder, direcionando-o um pouco mais para o usuário — aquele que realmente faz uso da máquina jurisdicional.

No Brasil, a arrecadação com custas judiciais e emolumentos em relação à despesa total da Justiça, nos últimos dez anos, oscilou entre 10 e 13% de acordo com o CNJ[17], sem uma tendência definida (Figura 3).

Figura 3 -Arrecadação com custas judiciais e emolumentos em relação à despesa total do Poder Judiciário, em % (CNJ)

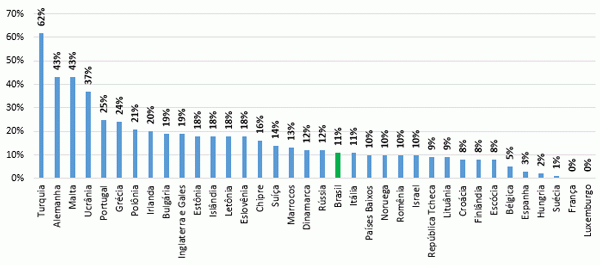

Os dados do Cepej[18] disponíveis para outros países, relativos ao ano de 2016 (Figura 4), ajudam a compreender melhor a situação brasileira – e mesmo refletir se existiria espaço para mudanças. Esses dados, de quando o Brasil apresentava uma arrecadação com custas e emolumentos em relação à despesa total da Justiça no patamar de 11% (dados de 2016), situam o Brasil em posição inferior à média (19%) e mediana (14%) europeias.

Figura 4 – Custas em relação à despesa total do Poder Judiciário, em 2016 (CEPEJ e CNJ)

A comparação da arrecadação brasileira com aquela de países selecionados, em matéria de custas judiciais e emolumentos, atesta sua similitude ao valor amealhado por países como Rússia (12%) e Itália (11%), mas ainda distante dos valores arrecadados pela Alemanha (43%), Portugal (25%) e Inglaterra (19%).

Dados levantados pelo CNJ em 2019[19] a partir de simulação para obtenção do valor de custas judiciais a serem pagas para causas com valores distintos nos diversos Tribunais do país atestaram duas circunstâncias: a grande variabilidade no valor de custas, seja dentro de um mesmo Tribunal, seja entre Tribunais distintos; e o valor irrisório cobrado em diversos Tribunais do país.

Quanto a essa percepção de grande variabilidade, percebe-se que, para um valor de causa de R$ 20.000,00, as custas entre os Tribunais oscilam mais de 1.900%, de R$ 100,00 (Justiça Federal) a R$ 2.001,52 (TJ do Piauí). Para um valor de causa de R$ 1.000.000,00, as custas entre os tribunais oscilam mais de 8.100%, de R$ 372,22 (STJ) a R$ R$ 30.718,00 (TJ do Rio Grande do Sul). Dentro de um mesmo Tribunal, há casos em que não há qualquer oscilação (STF e STJ), ou mesmo em que essa oscilação é irrisória (TJDFT, de 25%) ou profunda (7.100% no TJ do Tocantins e 3.170% no TJ do Rio Grande do Sul).

O caso da Justiça Federal é emblemático: 12,85% dos casos novos no país em 2019 foram peticionados perante essa Justiça. Nela, a cobrança das custas processuais tanto iniciais quanto recursais é feita com base no valor da causa, definida em patamares máximos e mínimos. Excetuada a Justiça do Trabalho, em que o valor mínimo é igual a zero, os valores das custas recursais mínimas na Justiça Federal (R$ 5,32), incluindo depósitos, são os menores do país[20].

Há, assim, grande discrepância em relação ao valor de custas judiciais quando comparados os diversos tribunais do país. Esse potencial de incremento arrecadatório pode ser ilustrado no caso emblemático envolvendo o setor bancário.

Estudo do Conselho Nacional de Justiça (CNJ) de 2012[21] trouxe, para o ano de 2011, a lista dos maiores litigantes nas Justiças Estadual, Federal e do Trabalho. Os bancos ocupavam a primeira posição na Justiça Estadual, a segunda posição na Justiça Federal e a terceira posição na Justiça do Trabalho. Contabilizando-se esses três ramos do Poder Judiciário, os bancos ocupavam a posição de segundo maior litigante nacional, perdendo tão somente para o Setor Público Federal.

Constituindo-se o setor bancário como segundo maior litigante nacional, e demarcando-se a lucratividade do setor, que em 2019 alcançou R$ 81,51 bilhões apenas com os quatro maiores bancos do país (com uma média anual, de 2010 a 2018, situada em 50,37 bilhões)[22], seria plausível cogitar um incremento em termos de custas judiciais para setores específicos da sociedade que demandam mais a jurisdição.

Um formato de transferir aos usuários do Poder Judiciário uma parte maior dos custos com o Poder, hoje em sua quase integralidade posto ao encargo do contribuinte. A reflexão acerca da reformulação do pagamento de custas judiciais e emolumentos, atraindo-o para uma sistemática capaz de proporcionar aos Tribunais do país maiores fonte de receitas, perfilha-se assim tanto interessante quanto necessária.

Ainda mais em razão dos efeitos que essa medida pode proporcionar em termos de redução dos níveis de judicialização: na medida em que o acesso à Justiça se torna mais caro àqueles que podem, de fato, pagar, incentiva-se a busca pelos métodos autocompositivos (como mediação e conciliação). Algo que repercutirá em uma redução de novos casos – e, assim, na redução de custos do próprio Poder Judiciário brasileiro.

III.2 Qualidade das leis: o “cipoal” normativo em matéria tributária

A qualidade e a precisão da legislação produzida pelo Congresso Nacional interfere profundamente na quantidade de ações judiciais existentes no país – e, portanto, na posterior necessidade de alocação de recursos materiais, financeiros e humanos para que o Poder Judiciário consiga absorver esse volume de demandas e fazer a devida prestação jurisdicional.

Ao tempo que ao Poder Legislativo é franqueado não legislar, ao Poder Judiciário é vedado não decidir. Ou seja, enquanto o Poder Legislativo não tem obrigação quanto à produção normativa ou mesmo quanto à sua qualidade, o Poder Judiciário tem o dever de prestar a jurisdição e fazê-la da melhor maneira possível – isso a partir do arcabouço legal de que dispõe.

Exemplo emblemático de uma matéria cuja produção normativa revela esse desafio posto sob responsabilidade do Sistema de Justiça – e que confronta qualquer critério de razoabilidade, conflagrando contribuintes e Estado a um grande volume em termos de litigância – é o direito tributário.

No bojo dos debates envolvendo a prometida reforma tributária, o Presidente da Câmara dos Deputados, explicitando sua posição favorável a uma simplificação da legislação tributária, chegou a publicar em suas redes sociais[23]:

Brasil editou 363 mil normas tributárias desde 1988! Sim, você não leu errado. Nessa barafunda tributária, entre siglas e centenas de milhares de normas, todos perdem.

Ao comentar os problemas que a complexidade da legislação tributária proporciona em termos de judicialização, o Ministro do STJ, João Otávio de Noronha[24], destaca que essa característica de nosso arcabouço normativo em matéria tributária — agravado pelo fato de que a própria Secretaria de Receita Federal tem autonomia para edição de normas que interpretam a legislação tributária — eleva o nível de litigiosidade e provoca uma judicialização excessiva no país.

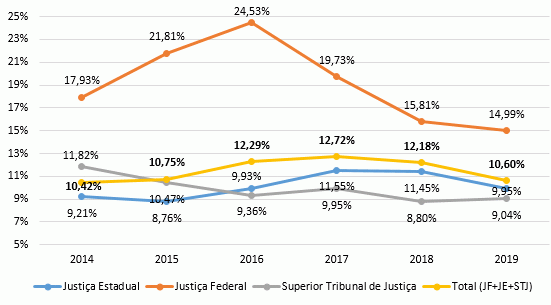

Ao se analisar o número de casos novos em matéria tributária na Justiça Estadual, na Justiça Federal e no Superior Tribunal de Justiça[25], percebe-se a dimensão das ações tratando de matéria tributária e a carga que isso representa para o desempenho dos Tribunais. Entre 2014 e 2019, casos novos tratando de matéria tributária abrangeram entre 10,42% e 12,72% do volume total de casos novos nesses Tribunais (Figura 6).

Figura 6 – Fração de casos novos em matéria tributária sobre total de casos novos, nas Justiças Estadual, Federal e no STJ (CNJ)

Há, portanto, a necessidade de que as leis tenham qualidade — qualidade essa que se espraia nessas três dimensões: simplicidade, clareza e, acima de tudo, transparência. Elementos a partir dos quais será possível o estabelecimento de um arcabouço legal confiável, que inspire segurança jurídica e, assim, menos suscetível a questionamentos – e, caso inevitável o litígio, a opção pelas vias de autocomposição e arbitragem poderá ser avaliada como um caminho mais promissor, uma vez o arcabouço legal simplificado.

Lazarini de Almeida é sócio do escritório Malta Advogados.

O referido enunciado decorre da

O referido enunciado decorre da